La digitalisation des entreprises ne cesse de se développer et se répand dans les services comptabilité des entreprises. Les factures dématérialisées viennent participer à l’optimisation du processus de facturation. Mais que dit la loi ? Comment réussir la mise en place de la facture électronique dans votre entreprise ? Pourquoi ce processus de facturation est-il intéressant pour les entreprises ? On vous explique tout !

Qu’est-ce qu’une facture électronique ?

La facture électronique est une facture qui est émise, transmise et reçue de manière dématérialisée via un système EDI (échange de données informatisées). Contrairement à une facture classique, émise en format papier ou PDF classique, une facture dématérialisée est transmise obligatoirement via une plateforme de dématérialisation.

La facturation électronique, aussi appelée « e-invoicing », permet à la fois de simplifier la gestion de la facturation et d’optimiser les délais de traitement en venant moderniser les processus de facturation.

Ce que dit la loi

Pourquoi la législation est-elle en faveur de la facture électronique ?

L’existence juridique de la facture électronique est assez récente. La législation l’a imposée aux entreprises françaises pour la facturation des structures publiques depuis le 1er janvier 2020. Aujourd’hui l’ensemble du secteur public réceptionne les factures sur la plateforme de dématérialisation Chorus Pro.

La loi favorise son utilisation, car elle estime que cet outil moderne peut permettre d’atteindre plusieurs objectifs. C’est pour cela qu’au 1er janvier 2026, toutes les factures devront être traitées en format dématérialisé.

Cette décision a été prise pour quatre objectifs fixés par la Direction Générale des Finances publiques :

- Améliorer la compétitivité des entreprises en simplifiant les démarches administratives liées à la facturation ;

- Lutter contre la fraude fiscale grâce à des recoupements effectués automatiquement ;

- Optimiser le pilotage de la politique économique gouvernementale en ayant accès à des données actualisées sur les activités des entreprises ;

- Faciliter les déclarations de TVA à l’aide du pré-remplissage.

Qui est concerné par la facturation électronique ?

Depuis 2020, la facturation électronique concerne toutes les entreprises devant facturer l’État, des établissements et/ou collectivités publics. L’ordonnance n° 2021-1190 du 15 septembre 2021, qui prévoit la généralisation de la facture électronique, concerne toutes les entreprises assujetties à la TVA.

La facturation électronique ou e-invoicing concerne les achats et ventes de biens et/ou de prestations de services entre des entreprises françaises assujetties à la TVA. Les opérations soumises à cette facturation inter-entreprises doivent concerner le territoire national.

Cette généralisation de la facturation électronique oblige également les entreprises à transmettre un e-reporting à l’administration fiscale comportant certaines informations (montant de l’opération, montant de la TVA…) sur les opérations commerciales réalisées non soumises à la facturation électronique (transactions avec des particuliers par exemple).

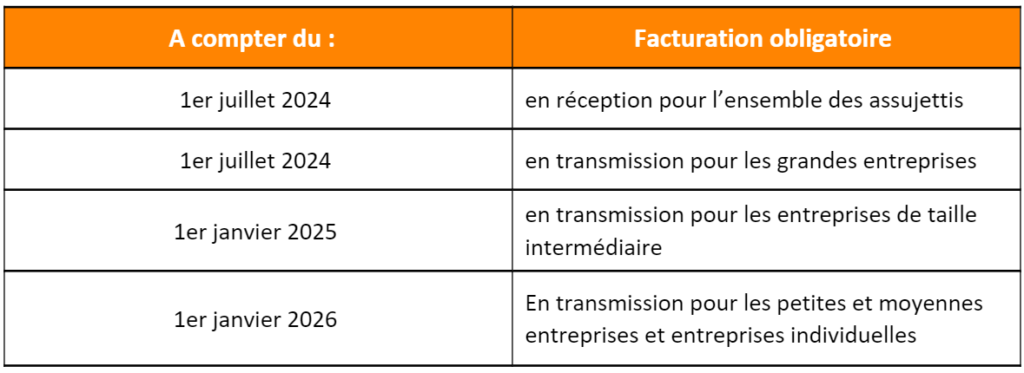

Le calendrier de mise en place de la facturation électronique

Le législateur a prévu, dans l’article 3 de l’ordonnance du 15 septembre 2021, une généralisation progressive de la facturation électronique par les entreprises selon le calendrier suivant :

Bon à savoir : l’obligation de transmettre l’e-reporting suit le même calendrier de déploiement.

Quels sont les avantages de la facture électronique pour les entreprises ?

La généralisation de la facturation électronique est un bouleversement dans les usages des entreprises qui vaut le coup ! En effet, les avantages de la mise en place de la facture électronique pour les entreprises sont multiples :

- Amélioration de la productivité des services comptables ;

- Simplification de l’accès aux informations ;

- Diminution des risques d’erreurs et de litiges ;

- Réduction des coûts.

Comment mettre en place la dématérialisation des factures ?

Les outils de la facturation entre entreprises

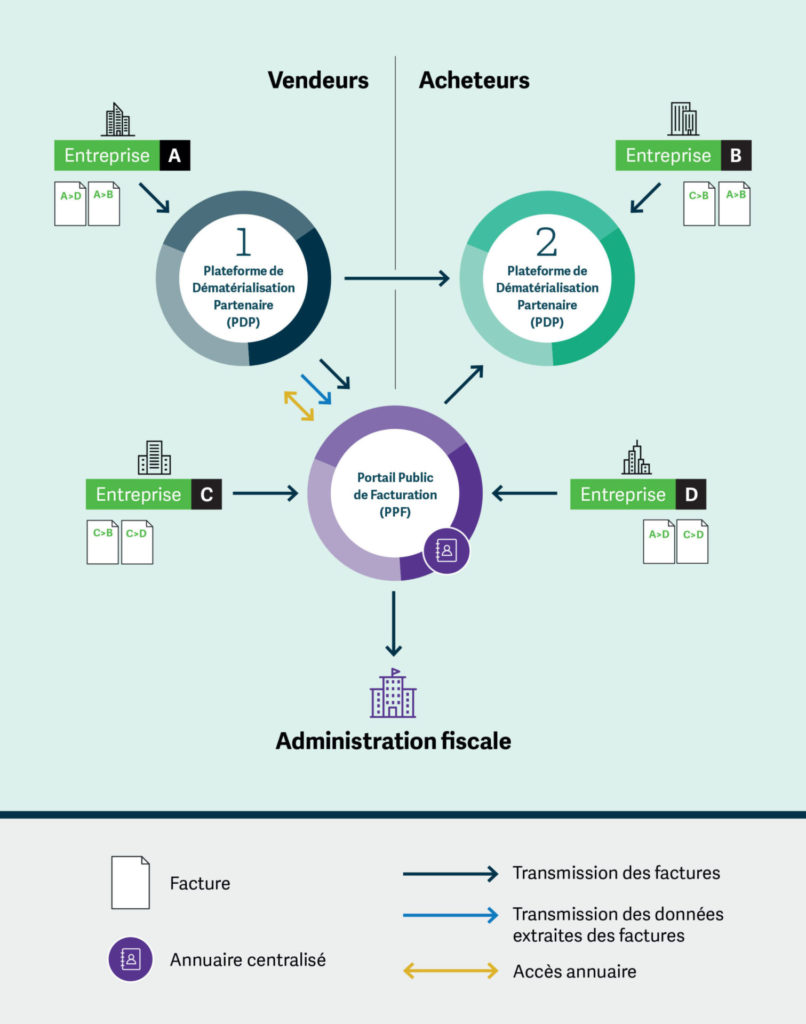

Pour créer, envoyer ou recevoir une facture électronique, l’usage d’une plateforme de dématérialisation est indispensable. Il en existe deux types :

- la plateforme de dématérialisation publique qu’est le portail Chorus Pro ;

- les plateformes de dématérialisation partenaires immatriculées auprès de l’administration fiscale, les PDP.

Comment choisir une solution de dématérialisation ?

Vous êtes libre du choix de la plateforme utilisée en fonction de vos besoins. Cependant, pour réussir la mise en place de la dématérialisation des factures dans votre entreprise, voici trois conseils pour choisir une solution parfaite pour traiter et recevoir vos factures électroniques :

- Vérifier que l’outil accepte tous les formats de factures ;

- Contrôler qu’il y ait la possibilité d’avoir un lisible des factures ;

- S’assurer que les procédures comptables utilisées soient conformes à la réglementation actuelle.

Ces trois critères sont indispensables pour réussir votre passage à la facturation électronique.

Comment fonctionne la facturation électronique ?

Comment émettre une facture ?

Pour émettre une facture électronique, vous devez utiliser une plateforme de dématérialisation permettant de transmettre votre facture au client concerné.

Comment vais-je recevoir mes factures ?

Les factures électroniques émises par vos fournisseurs vous seront envoyées par le biais de la plateforme de dématérialisation de votre choix. Elle peut être différente de celle utilisée par votre fournisseur pour la réception de ses factures.

Qu’est-ce que le « e-reporting » ?

Le « e-reporting » est un fichier reprenant certaines données relatives aux transactions non concernées par la facturation électronique. En effet, la généralisation de la facture électronique s’impose pour toutes les opérations commerciales réalisées entre deux entreprises françaises assujetties à la TVA. Les opérations réalisées avec des particuliers ou à l’étranger, par exemple, ne sont donc pas concernées.

Les données d’e-reporting doivent être transmises à l’administration fiscale via une plateforme de dématérialisation. Ainsi, l’administration peut avoir une pleine vision de l’activité économique globale des entreprises. L’objectif à terme est que les données de l’e-reporting viennent s’ajouter à celles de la facturation électronique pour le pré-remplissage des déclarations de TVA des entreprises.

Quelle est la procédure de signature électronique pour l’émission et la réception de factures ?

La signature électronique est un sujet annexe très lié à celui de la dématérialisation des processus de facturation. En effet, sans un outil de signature électronique fiable, il n’est pas possible de formaliser l’accord des parties. C’est la raison pour laquelle, la loi française a créé un cadre juridique pour la signature électronique (loi 2000-230 du 13 mars 2000, complétée par le règlement européen eIDAS de 2014).

Ces textes énoncent certaines obligations pour la conformité des signatures électroniques, notamment :

- l’obligation du chiffrement des données permettant de garantir l’identité des signataires ;

- la sécurisation de l’intégrité du document afin d’assurer le caractère infalsifiable et irrévocable des signatures.

Plusieurs solutions de dématérialisation des signatures sont disponibles sur le marché.

Comment procéder à l’archivage des factures fournisseur ?

L’archivage des factures est une tâche qui ne doit pas être prise à la légère. Cette vérité est valable autant pour l’archivage papier que pour l’archivage électronique. En effet, le système d’archivage des factures électroniques doit répondre aux mêmes exigences que pour une facture papier. Pendant toute la durée de conservation légale des documents, le système d’archivage choisi devra garantir l’accès à des documents originaux authentiques, complets et lisibles.

L’archivage doit se faire obligatoirement sur un système d’archivage électronique (SAE) sécurisé permettant le traçage des documents (norme NF Z42-013). Chaque fichier archivé doit également être doté d’un procédé technique assurant son intégrité dans la durée (empreinte numérique, horodatage…).

Pour aller plus loin

Vous souhaitez en savoir plus sur la mise en place de la facturation électronique ?

Depuis plus de 20 ans SOGEST propose des solutions de gestion aux entreprises réunionnaises. Bien plus qu’un simple intégrateur, nous proposons un accompagnement complet, du choix de la solution adaptée à vos besoins, à la formation de vos équipes avec un support au quotidien pour assurer la bonne utilisation de votre nouvel outil.

N’hésitez pas à nous contacter dès maintenant afin de bénéficier d’un premier échange gratuit et sans engagement avec nos conseillers !